人生で得られたキャリアや、資産、知識を

自分らしい形で社会に生かしてほしい。

それが私の願いです。

ライフプラン実現のため この機会に家計の見直しを 2020.05

「消費支出6%減― 5年ぶり大幅落ち込み3月」

今年のGW(今年はステイホームウイーク)後、総務省が5月8日に発表した3月の家計調査を伝える新聞の見出しです。2人以上世帯の消費支出は1世帯当たり292,214円で、実質(物価変動の影響を反映しない)、前年同月から6.0%減という大幅な落ち込みに。

コロナウイルス感染拡大対策・外出自粛の影響で、旅行費は83.2%減、3月の学校の一斉休校、企業のテレワーク体制導入により鉄道運賃など交通費は65.2%と大幅に減り、春3月、4月は本来なら卒業式、入学式のはずが、縮小、中止となり、企業の在宅勤務で衣類にかける費用も少なく26%減に、飲食業界への休業要請、外出自粛で外食費も32.6%の減少となりました。

そんな中、GW中の消費で支出が増えたものには、自宅での特別な食事「おうちごはん特別バージョン」ということでしょうか、一年前のこの時期の旅行や外食への支出に変わり、巣ごもり自宅での食事の支出は2倍の23.4%だったそうです。

初めて経験するこの自粛期間で私たちの生活も一変しましたが、この機会に自粛期間がもたらした消費行動について振り返ってみてはいかがでしょうか。

今のままの家計で夢や目標がかなうのか。

家計費のバランスを考える時、重要なことは貯蓄がなされているかと言うことです。 残ったら貯蓄にまわすのではなく、先取り貯蓄―まず貯蓄をして残りの金額で生活することを習慣づけることで貯蓄を確保することが出来ます。ライフプラン相談をされる方々は、家を買う、子供を教育する、豊かな老後をと、思い描くライフプラン実現のために資金計画をします。

必要なものneedsと欲しいものwantsは、人それぞれ違うもの。

お金を使わないことではなく、何にお金を使うのか-家計の消費志向(嗜好)や改善点をつかむ事が大切です。本来は変動費として支出削減を考える交際費・娯楽費などは、社交的な、行動的な家族なら、必要な支出になりますし、育ち盛り世代、食が楽しみな家庭では、食費に余裕を持つことで日々の満足感が得られるでしょう。

家計費を棚卸して、わがやの家計の傾向(特徴や主張、弱点など)を認識して家計費の適正配分を考えて見ましょう。その支出傾向が本人の(家族の)意志や希望によるものであると再確認できれば適正ですが、不本意であったり、明確な意図のない支出(使途不明金となる)が多い場合は、見直しが必要となります。

新型コロナ禍での、突然の私たちの生活スタイルの変化は、改めて日々の暮らしを見直す機会になりました。今のままの家計で夢や目標がかなうのか、今後の生活設計を実現させるために、

まだまだ続くコロナとの生活「新しいあたりまえ」の中で、わが家の消費行動について振り返ってみることは今後の家計管理にも大きく影響するものと思います。

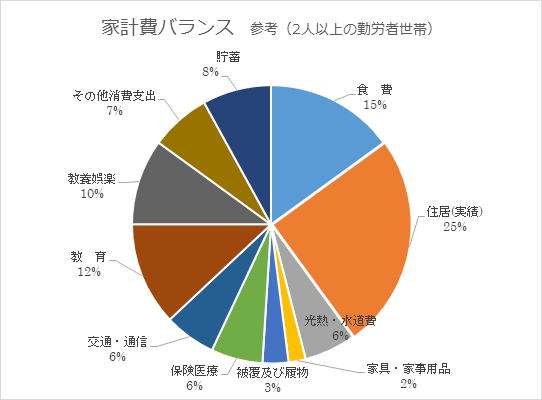

また、家計費支出が適正かどうかを考える上で、その目安となるものに総務省の家計調査があります。 家計調査とは総務省が一定の統計上の抽出方法に基づいて選定された全国の約9千世帯を対象に、家計の収入や支出・貯蓄や負債などについて毎月行なう調査のことですが、その年齢別、収入別の平均収支は、毎月の生活費として支出されている平均値を表しており、それぞれの家族構成に近い支出内容を見ることで自分達のその適正配分を考える目安にもなります。(社会保険料、税など非消費支出は含まれない)家計費のバランスをグラフに記しましたので参考にしていただければ幸いです。

※家計調査報告2020.3月分

https://www.stat.go.jp/data/kakei/sokuhou/tsuki/pdf/fies_mr-q.pdf#page=16

※二人以上の世帯の1世帯当たりの消費支出は 292,214円 ⇒ 実質 6.0%の減少 ( 物価変動の影響を除く) 世帯人員2.96人 有業人員1.32人(世帯主の配偶者のうちの女の有業率40.2%)世帯主の年齢59.5歳

持ち家率85.7% (二人以上の世帯には「勤労者世帯」「無職世帯」の他、世帯主が個人経営者、法人経営者、自由業者などの世帯が含まれる)

※二人以上の世帯うち勤労者世帯(54.2%)の消費支出は 322,461円 ⇒ 実質 8.1%の減少 ( 〃 ) 世帯人員3.34人 有業人員1.78人(世帯主の配偶者のうちの女の有業率54.6%)世帯主の年齢49.7歳 持ち家率80.0% 二人以上の世帯うち勤労者世帯の実収入は 1世帯当たり 490,589 円